上周建材团体趋弱短周期,今朝来看,钢材商场心态慎重,而本周也生活阶段性不哭预期,或使得价钱企稳,则在气候恶化后,部分新开也鼓动须要增加,但照旧须要存眷社会晤资本活动性题目。

南方庞大名目驱动,一连发生更多什物量;南边须要回补,但部门地域仍受雨水作用,工地小面积复工,团体须要小幅增加。固然今朝房地产行业较难有较着变革,但基建名目或可强势托底 上周建材团体下行,今朝来看,钢材种类商场心态偏空,末端须要有短时间放量预期,但末端开端推销工夫尚不愿定,预估本周价钱震动偏弱,水泥混凝土因为气候和下流受资本题目作用,须要难有开展,商场决定信念削弱,价钱一样偏弱。

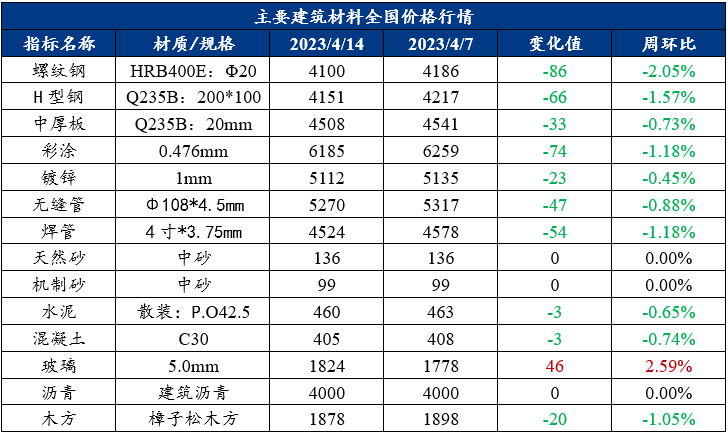

供给方面,上周罗纹钢产量301.64万吨,环比增添0.41万吨。短过程钢厂因为出产本钱偏高,剩余环境欠安,延续保持减量,而长过程钢厂出产节拍安稳,团体供给显现微量增加;

库存方面,罗纹钢总库存1067.54万吨,环比削减9.04万吨。遭到现货和盘面价钱连续走低作用,商场推销感情愈发慎重,钢厂出货节拍放缓,厂库小幅积累,库存去化速率延续放缓;

须要方面,上周罗纹钢表观花费量小幅回落。目前华南地域受汛期作用须要欠安,华东地域也遭到雨水气候作用,南方固然有庞大名目完工,但受限于社会晤资本活动性身分作用,新名目对须要拉动缺乏,修建钢材花费还没有获得改良。

微观方面,3月份国际社融存量增速和金融机构余额增速进一步上涨,住户中持久也呈现较着改良,地产行业无望迎来构造性改良;

产量方面,钢厂成本遭到进一步紧缩,钢厂呈现自动增产转产,长短过程钢厂今朝都生活增产预期,前期供给或进一步降落;

库存方面,近期表现钢厂削价去库压力较着,但因为上周盘线去库比较杰出,或解释下流推销主动性有上涨,南方地域库存转降,南边降雨削减累库削减,下流生活节前阶段性补库预期,估计前期罗纹库存会呈现降落;

花费方面,上周花费收复团体不足预期,但地产新完工生活边沿改良的迹象,同时五一节前补库或鼓动花费短促上涨;

归纳来看,今朝商场心态慎重,部门地域库存生活必定压力,但根本面根本保持在弱均衡,本周五一节前末端补库或使得罗纹钢价钱止跌企稳,并且生活下行空间。

供给方面,上周受钢厂成本下滑作用,钢厂出产主动性下滑,钢厂周现实产量147.10万吨,周环比削减0.94万吨,出产节拍安稳;

畅通方面,上全面国中板库存总量为206.04万吨,较上周削减9.34万吨,钢厂库存70.22万吨,周环比削减2.44万吨,社库延续降落,此中华东商场降库很多,商户接单志愿普通;

须要方面,上周中厚板花费量环比下降0.03万吨,须要环境和环比不恶化,下流推销多以刚需为主。

畅通方面,原质料价钱支持走低,商场感情团体偏弱,商场对后续须要强度存疑,操纵多以出货走量为主,短时间畅通环境或将连结不变。

停止4月14日,天下PO42.5散装水泥均价为460元/吨,环比下浮3元/吨。本钱成本方面,水泥-煤炭价钱差347.55元/吨,同比2022年降落11.7%。据百年修建网调研天下440家水泥商业商显现,2023年一季度营业量1867.2万吨较2022年的2256万吨削减了17.23%,首要缘由以下:⑴资本缺乏,良多新开名目没法一般开端动工,质料出场量未几;二、客岁的回款低,部门商业商反应:客岁的质料款还不结清,工地于今也不说甚么时间付清,为了公司可以或许一般筹划,本年一季度的供给量较着削减;⑶须要差,2023年的新开名目较2022年削减,客岁年头国度有工地完工须要,以是工地完工较早,工地建材用量也有开展,本年新名目计划较多,然则现实完工数较少,是以水泥须要较客岁有所下滑,特别是行动须要会合地的华东,华南地域,降幅不小。

除华东外,其他地区水泥出货量较上期均有增幅,团体须要略有恶化。气候恶化后,各地须要上涨,部分新开也鼓动须要增加,估计本周水泥出库量或有晋升,水泥价钱持稳运转。

停止4月14日,百年修建网统计天下混凝土C30均价为405元/方,周环比下浮3元/方。本轮调研周期内,天下混凝土发运量为254.67万方,环比晋升7.16%,较2022年同期晋升2.39%彩名堂官方网。华北地区在供名目推销量持稳(如城中村和棚户区革新名目),新供的是几个钢厂的厂房名目后续用量尚可。今朝资本回款环境欠佳,接单比力慎重。沙尘暴对混凝土运送不较着作用,然则微风作用动工单元功课。东北地区房建名目日均发运量600*00方不等,然则市政类名目须要潜力缺乏。东南地区以前受降雨作用,上周收复一般运送供给,今朝手上首要在供国道和火车东站名目。华东地区首要支持名目是安设房、部门团体里面的商品房和市政类名目。华南地区气候有所恶化,产量响应有晋升,不外回款团体比较差,选拔名目比力慎重。

团体来看,本期国际混凝土发运量同环比均有晋升,华中、华南等地雨水气候恶化,发运量获得建设,而客岁同期大部门地域工地不用再受管控作用,混凝土企业发运量有所晋升。目前多地虽有巨额名目进行完工典礼,但受限于社会晤资本活动性身分作用,回款成为大部门混凝土企业最为存眷的题目,将来估计混凝土企业依然选拔性供货,本全面国混凝土行情或难有较着开展。

3月修建业PMI录得65.6%,延续扩大。3月非建筑业商务勾当指数为58.2%,高于上月1.9个百分点。分行业看:3月修建业PMI指数较上月进步5.4个百分点至65.6%。基建持续高增和地产弱建设双向支持修建业,修建业PMI创积年新高。2023年一季度行业显示确切有所恶化,可是苏醒力度低于商场预期。但这是微观情况和经济成长趋向使然,在大情况和外洋倒霉身分的作用下,国际可以或许以不变暖和的体例苏醒,已实属不容易。

南方庞大名目驱动,一连发生更多什物量;南边须要回补,但部门地域仍受雨水作用,工地小面积复工,团体须要小幅增加。

固然今朝房地产行业较难有较着变革,但基建名目或可强势托底。老基建的铁路和市政扶植, 新基建的风电水力旧城革新、轨交新动力等会慢慢取代房地产空进去的份额。本年天下多地揭橥了2023年庞大名目投资清单,名目算计7652个,总投资额达21.5万亿元,年度方案投资额算计33570.67亿元,为鞭策整年经济运转团体恶化而构成松软支持。

公司地址

济南市天桥区桑梓店镇康辛村42号联系电话

15963127843电子邮箱

594600527@qq.comCopyright 2012-2023 彩名堂 版权所有 HTML地图 XML地图 鲁ICP备17051145号