凡是在国产化历程中,国产物牌的性价比劣势是替换入口的主要抓手,占本钱比率较高的焦点零件将成为主机厂降本钱、进步合作劣势的主要发力点。随同发掘机行业合作较着加重,主机厂对焦点零件国产化具备火急的须要和能源,油缸、马达、泵阀等焦点零件迎来关键的国产化时机。

高端液压件范畴,环球龙头企业会合于日本、美国和德国,环球紧密工程办理计划龙头派克汉尼汾2018年产业液压支出约120亿美圆,经盈利润18.41亿美圆,经盈利润率15.36%,支出范围和赢利才能均居环球前线。而国产物牌恒立液压2018年支出约为44亿软妹币(展望值),支出范围缺乏派克的6%,将来国产替换空间广漠。对标巨子发展之路,国产液压品牌无望从工程呆板范畴慢慢拓展至产业范畴,产物无望从液压单品拓展至液压编制,进而完结环球合作力的晋升。

公司根植液压范畴多年,产物笼盖泵阀、油缸、马达、液压编制等,慢慢构成了以中、美、德、日为中间,辐射20多个国度和地域的宏大高效发卖收集。

1)挖机油缸:市占率约50%,稳居行业首位,充实得益于挖机抢手及行业会合度晋升,估计2019年将络续连结满产状况,思索到2018Q2产物加价、范围效力和销量构造变革,赢利才能无望络续晋升。

2)非标油缸:2018年新开辟马尼托瓦克、特雷克斯、帕尔菲格等优良客户,无望与挖机油缸构成有用共同。公司非标油缸年产能约15万只,但挖机油缸占用部门产能,今朝产能使用率丰满。思索到2018Q2非标产物加价、18Q3原质料抑价和商业战和缓,支出范围和赢利才能无望络续晋升。

3)液压泵阀:短时间内随同泵阀连续放量,赢利弹性将加快开释,毛利率无望晋升至40%以上,19年泵阀支出无望翻倍。中持久内,泵阀无望复制油缸成长门路,加入外洋主机厂供给链并向非标范畴拓展,公司环球合作力将进一步突显。

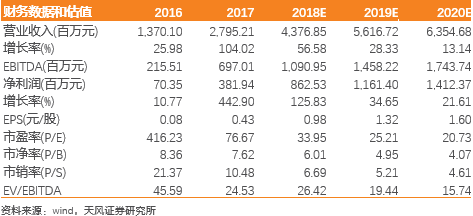

赢利展望与投资评级:分析思索18Q3原质料抑价和中美商业磨擦和缓,安排赢利展望,估计2018⑵020年归母净成本为8.63亿(前值8.63亿)、11.61亿(前值11.5亿)和14.12亿(前值14.02亿),安排后EPS划分为0.98元、1.32元和1.6元,对应2019年PE为25倍,连续要点保举,保持“买入”评级。

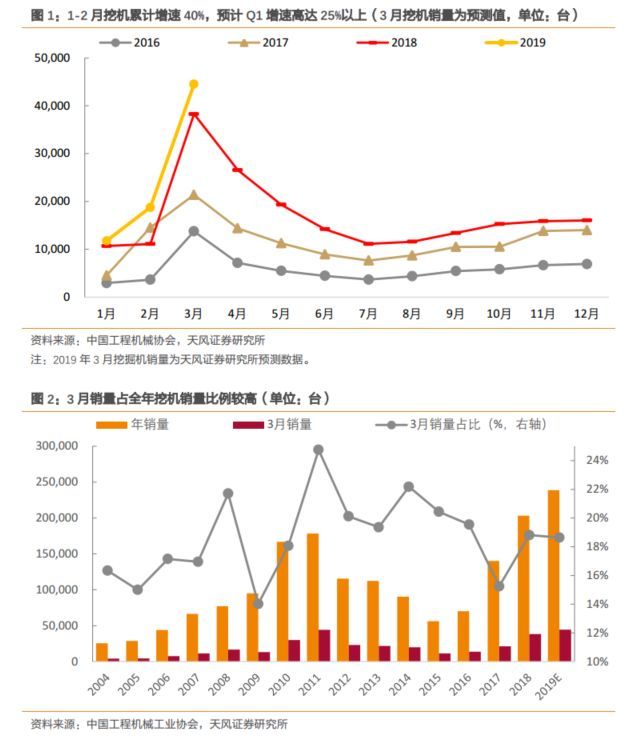

3月为工程呆板动工淡季,对整年发掘机销量具备较强指点意思。2019年1⑵月发掘机行业销量30,501台,同比+40%,创汗青新高。瞻望3月,在春节感化大幅削弱、基建托底感化闪现和新墟落扶植等多重身分感化下,估计3月销量同比增速无望达15%,Q1总销量无望到达7.5万台,同比增速无望达25%。依照近15年3月占整年销量均匀比率18.64%计较,估计2019整年挖机销量无望达23.5万台以上,同比增速无望超15%,销量创汗青新高。

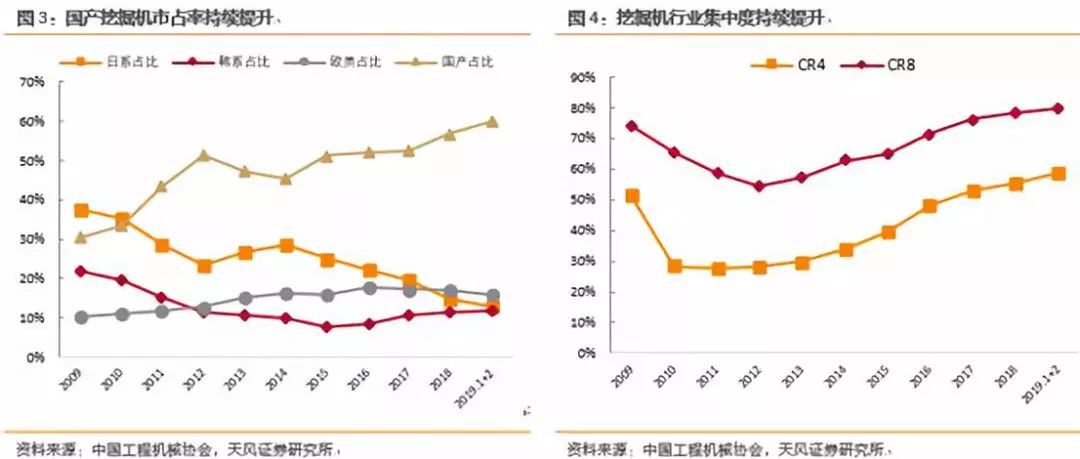

我国发掘机主机厂的国产替换入口之路起步于小挖,今朝国产小挖与外资品牌差异较小。停止2019年2月,小挖(20吨以上)国产化率已跨越70%,中挖(20~30吨)国产化率约为64%(2018年缺乏60%),大挖(30吨以上)国产化率约为51.12%。鉴戒小挖合作格式,中大挖合作无望成为国产替换入口要点范畴。

凡是在国产化历程中,国产物牌的性价比劣势是替换入口的主要抓手,占本钱比率较高的焦点零件将成为主机厂降本钱、进步合作劣势的主要发力点。2019年以后,发掘机行业合作较着加重,主机厂对焦点零件国产化具备火急的须要和能源。此中,策动机、油缸、马达、泵阀等焦点零件迎来关键的国产化时机。

液压件范畴今朝仍以日、韩外资品牌为主,但近几年出现出了恒立液压、艾迪紧密等优良企业,液压件国产替换逐步拉开尾声。今朝液压件范畴,环球龙头企业会合于日本、美国和德国,此中Husco(美国)营业比较繁多,主攻发掘机阀,KYB(日本)、川崎(日本)、博士力士乐(德国)、派克汉尼汾(美国)、伊顿(美国)和国产物牌恒立液压则全产物线结构,包罗发掘机油缸、马达、泵、阀和编制等全套液压件。

![]()

国产液压企业范围与环球龙头差异较大,国产替换空间广漠。环球紧密工程办理计划龙头企业派克汉尼汾的2018年产业液压支出约120亿美圆,经盈利润18.41亿元,经盈利润率15.36%,支出范围和赢利才能均居环球前线。而国产物牌恒立液压2018年支出约为44亿软妹币(展望值),支出范围缺乏派克的6%彩名堂官方网,成长空间广漠。

纵观环球龙头的营业结构,其下流利用范畴十分普遍,除发掘机等工程呆板范畴外,还大范围利用于转移、产业和航空航天墟市,且产物品种以高附带值的液压编制占多数。而如今国产物牌的营业结构以液压单品占多数,液压编制尚处于起步阶段,对标环球龙头,从产物笼盖规模到产物手艺气力都有较大发展空间。

公司自创办以后,根植液压零零件研发和出产发卖,逐步笼盖液压编制的各个部门,营业笼盖液压泵、液压阀、油缸和等价钱量高的零零件。1999年,公司得胜开辟发掘机公用油缸,2005年开端范围化批量出产,颠末5年的工夫成为环球工程呆板龙头卡特彼勒的及格供给商,正式加入环球高端品牌发掘机配套供给系统。2014年,公司得胜开辟8吨多路阀及柱塞变量泵,2017年公司小挖泵阀开端供给主机厂,2018年放量,估计2019年中大挖泵阀放量,在国产主机厂供给链中占比慢慢晋升。鉴戒油缸成长门路,将来挖机泵阀的外洋大客户无望完结冲破,公司环球合作力无望进一步晋升。

公司挖机油缸客户涵盖海表里着名主机厂,外洋客户包罗卡特彼勒、日本神钢、日立建机、久保田等,海内客户包罗三一重工、徐工、柳工等。2016年以后,发掘机行业会合度连续晋升,公司与下流龙头主机厂深度绑定,充实得益。

2015年以后公司挖机油缸市占率约50%,稳居行业首位,估计2019年将络续连结满产状况,赢利才能无望络续晋升。公司挖机油缸年产能约45万条,2018H1挖机油缸销量22.6万条,产能利用丰满,毛利率42.98%,迫近2012年程度;2018前三季度挖机油缸支出增速70%以上。如上文所测算,2019年挖机行业销量无望冲刺23.5万台以上,估计公司挖机油缸将络续连结满产状况,年产量44万条摆布,对应支出约为20亿元,但2019年赢利仍有晋升空间,首要缘由包罗2018Q2产物加价、产能晋升带来的范围效力和销量构造性变革。

公司非标油缸营业支出来历首要包罗盾构机油缸、高端海工海事油缸、起重系列类油缸,下旅客户包罗华夏中铁、铁建重工、南方重工、法国NFM、意大利SELI等,产物远销美国、欧洲、日本、澳大利亚等国度,最近几年来产销率近100%。

2018年以后,公司非标油缸主动向起重系列拓展,新开辟了马尼托瓦克、特雷克斯、帕尔菲格等优良客户,无望与非标油缸构成有用共同,有用滑润发掘机的周期颠簸。

公司现有非标油缸年产能15万只摆布,2018年部门产能被挖机占用,2018H1销量65715只,同比增加19.33%,支出58,623.75万元,同比增加29.29%,估计2018整年销量约为12.8万只,支出为10.8万元,叠加2018Q2部门产物加价,估计2019整年支出小幅增添,约为11.38亿元。

近一步拆分非标油缸本钱组成也许挖掘,原质料占本钱比率较高,随同2018Q3-Q4部门原质料抑价,本钱端无望改良,并在2019Q1-Q2的毛利率中有所表现。

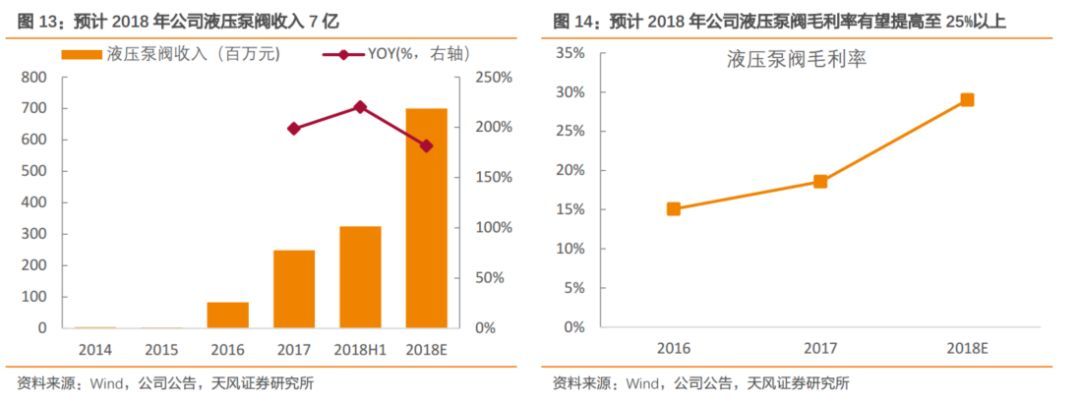

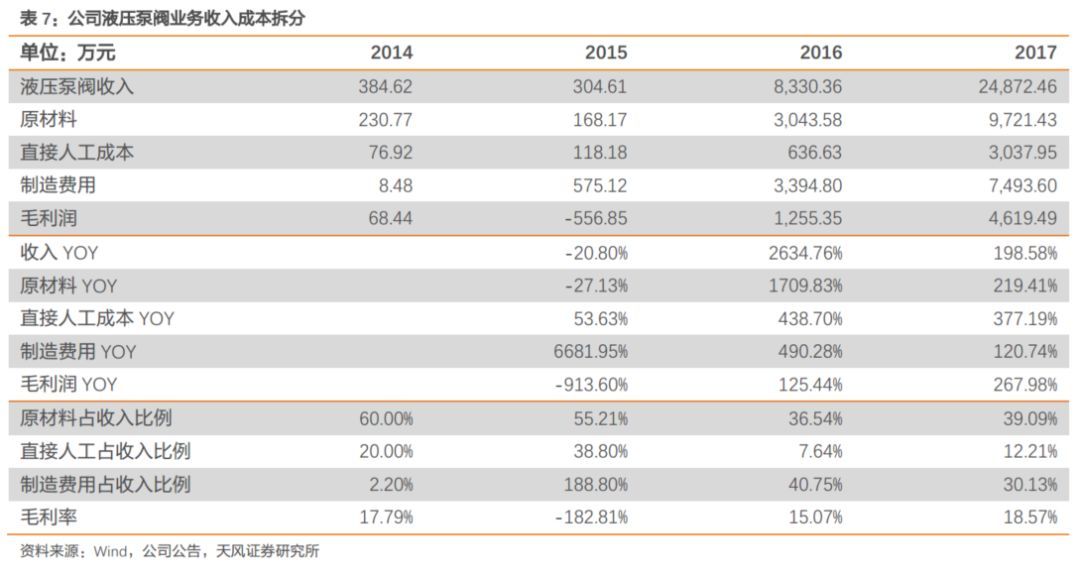

专心液压泵阀研发多年,2016年以后泵阀支出延续翻倍以上增加。公司自2012年开端加速液压泵阀营业的研发,昔时并购上海立新结构产业液压泵阀范畴,同时年产能2.5万吨铸件的锻造厂建成投产,开端出产高紧密铸件,2014年公司得胜开辟8吨多路阀和柱塞变量泵,并于2015年于德国哈威团体告竣计谋互助,得胜采购柏林哈威Indistinction开端环球化结构。2017年,公司主动掌控工程呆板高景气周期,扶植年产3万吨的铸件厂二期,估计将于2019年落地,进一步晋升泵阀财产链自供才能。2016⑵018年,公司液压泵阀支出无望从0.83亿元晋升至7亿,CAGR高达190%,与此同时,随同泵阀放量后范围效力慢慢闪现,毛利率无望连续晋升。

短时间内随同泵阀连续放量,赢利弹性将加快开释。经过对泵阀本钱停止拆分也许挖掘,液压泵阀营业的原质料和制作用度占比力高,参照挖机油缸放量后的本钱构造,制作用度占支出比率无望降落至12%摆布,径直支出占支出比率无望降落至8%摆布,对应毛利率40%以上,公司赢利才能仍有较大晋升空间。

中持久内,公司泵阀营业无望复制“油缸”成长门路,加入外洋主机厂供给链并向非标泵阀范畴拓展。停止2018H1,公司15吨及以上挖机泵阀多量量周全配套在华夏支流主机厂中,如三1、徐工、柳工、临工等,将来无望凭仗油缸堆集的优良客户资本加入卡特、神钢等内资供给链。同时,公司主动开辟非发掘机范畴墟市,低空功课车、水泥泵车、旋挖钻机、定向钻机等用泵阀都得以量产,将来无望与挖机泵阀营业构成有用共同与互补。另外,环球液压龙头川崎、力士乐等都在主动停止电控泵阀的研发,公司在此方面亦有手艺储蓄,将来无望周全对标外资,发展为环球性液压领军企业。

按照咱们的测算,公司2018年小挖泵阀出货量无望到达2.62万套,对应支出4.7亿元,市占率无望到达23%摆布,而中大挖泵阀出货量缺乏1万套,支出约为2.5亿元,对应中挖泵阀市占率12%,大挖市占率仅5.38%。瞻望2019,估计泵阀仍将连续放量,小挖和中挖泵阀市占率无望冲刺30%,大挖市占率无望到达10%以上,19年挖机泵阀阴谋支出无望到达15亿以上,同比2018整年连结翻倍以上增加,叠加泵阀放量带来的毛利率晋升和用度率降落,公司赢利弹性将加快开释。

分析思索18Q3原质料抑价和中美商业磨擦和缓,安排赢利展望,估计2018⑵020年归母净成本为8.63亿(前值8.63亿)、11.61亿(前值11.5亿)和14.12亿(前值14.02亿),安排后EPS划分为0.98元、1.32元和1.6元,对应2019年PE为25倍,连续要点保举,保持“买入”评级。

上一篇: 彩名堂官方液压产物

下一篇: 彩名堂官方烟台艾迪紧密机器股分局限公司

公司地址

济南市天桥区桑梓店镇康辛村42号联系电话

15963127843电子邮箱

594600527@qq.comCopyright 2012-2023 彩名堂 版权所有 HTML地图 XML地图 鲁ICP备17051145号