从 2011 年开端,我国做事年齿生齿总额逐年下滑,生齿老龄化比率升高。成立业范畴工野生资程度不停升高,波士顿征询的陈述《环球成立业的经济大移动》对 2004 和 2014 年间的数据停止剖析,发掘华夏的成立本钱已与美国出入无几。环球国内出口量排名前25 位的经济体,以美国为基准(100), 华夏的成立本钱指数是 96,两边差异已大幅收缩,华夏生齿盈余逐步损失。

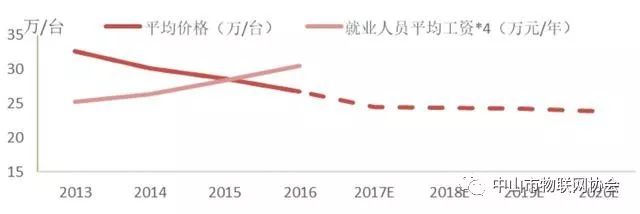

而跟着产业机械人财产范围的逐步加大和部门零零件趋于尺度化,一直以来,产业机械人出产本钱和售价呈降落趋向。按照罗兰贝格的陈述,2015 年产业机械人单元工夫均匀本钱约20 欧元,而单元工夫人力本钱约18 欧元,差异较小。再思索到产业机械人更高的操纵精度,愈来愈多的细分行业开端加大产线中产业机械人用量。

华夏产业机械人年销量由 2001 年的 700 台增加至 2016 年的8.7 万台,增加近123 倍,CAGR 到达 了 38%;华夏产业机械人年销量占环球产业机械人年销量比率也由 2010 年的12%增加至2016 年的30%,墟市份额逐年放大,自2013 年起已成为环球产业机械人销量最大的国度。估计2020 韶华夏年销量约达21 万,占比超40%,大超当局计划预期。按照财产计划,若自立机械人产量2020 年到达10 万台以上,全数发卖的话,国产机械人销量占比便可能到达48%。

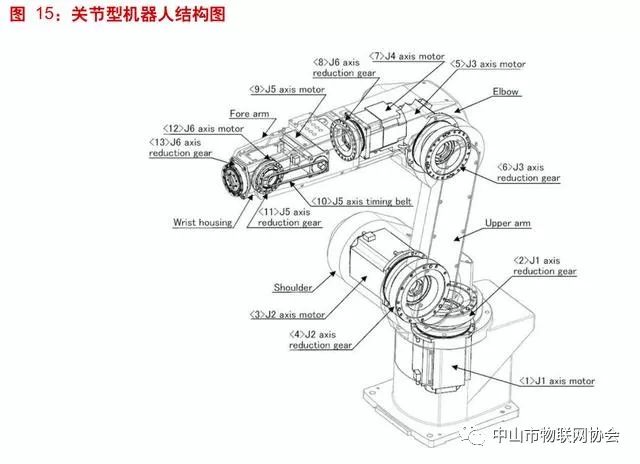

产业机械人本质可能明确为一个死板手臂。差别构造的死板手臂矫捷水平和蔼于行动差别。机械人本质也称为机械人裸机。

机械人集成是指在上述机械人本质上加装夹具及其余配套编制停工一定功效。可能将上述机械人本质明确为一只手臂,那末编制集成即是给这只手臂安设上手(夹具),庞杂的编制集成还须要集成 视觉掌握、力度掌握等停工响应行动及功效。

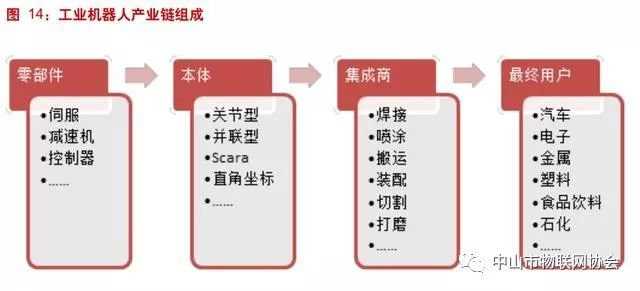

从全部财产链来看,下游焦点零零件是产业机械人本钱中间,占比最高。编制集成本钱较低,相似于轻财产行业。

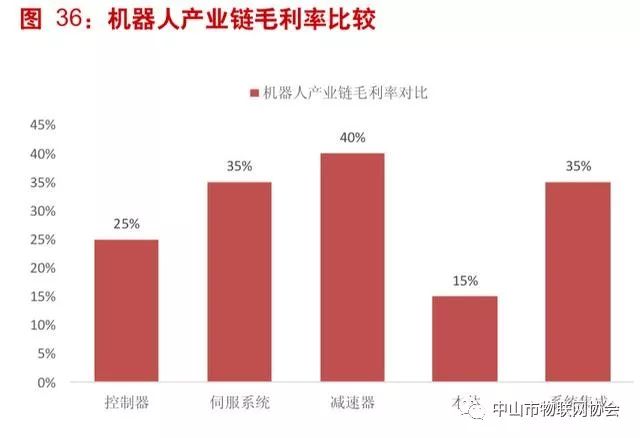

从剩余才能来看,财产链下游焦点零零件、中游本质和下流集成的毛利率程度根本契合“浅笑弧线” 轨迹,下游、下流毛利较高,中游本质毛利最低。下游高毛利首要来历于手艺壁垒,下流高毛利主 要来自于品牌溢价及客户资本壁垒。

机械人本质的焦点零零件包罗伺服、加速器和。以六轴枢纽关头型机械报酬例,每台机械人标配六台伺服,六台加速器和一个。

机电(axis locomote)与加速器(change equipment)在机械人外部。也即是掌握柜,经过电缆与机械人本质邻接。

机械人本质企业的出产形式,从某种旨趣上说,是对零零件停止拼装。机械人的掌握进程是由发指令给伺服启动,启动伺服机电扭转,经过加速机履行行动。此中,手艺门坎最高的是加速机,其次是伺服机电和启动,再次是。但这边说的门坎是指功效性的门坎,也即是做进去的门坎。

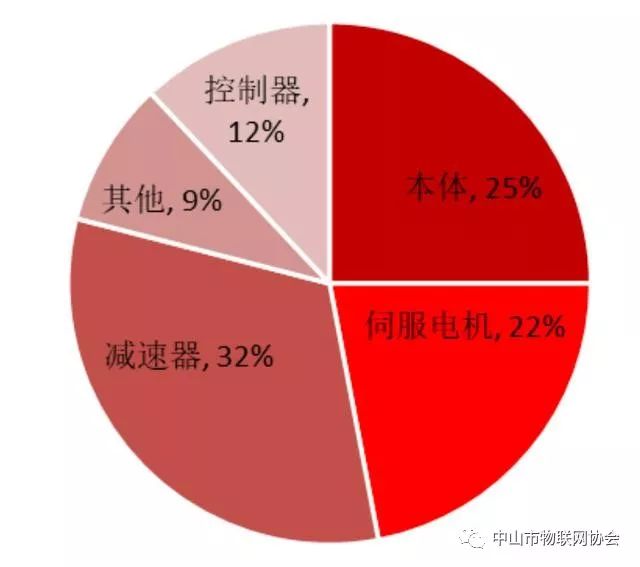

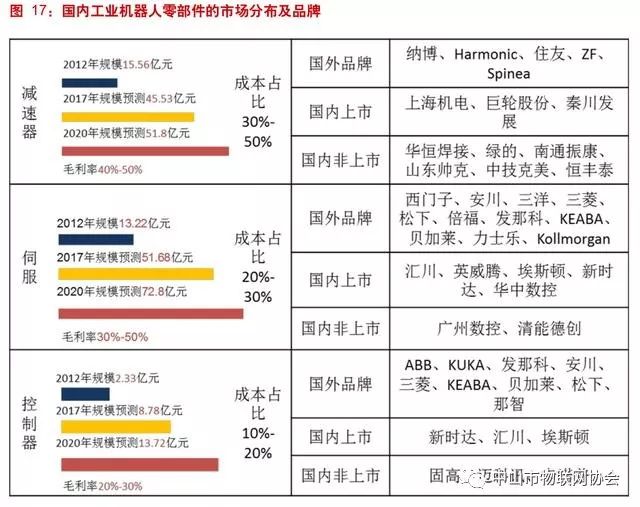

三大焦点零零件的加速器、伺服和掌握柜本钱划分占机械人本钱的 30%⑸0%,20%*0%,10%⑵0%。

加速器本钱:均匀占机械人本质本钱的 30%。因为加速器供给商较少,近乎把持,祖国际机械人 本质的加速机采办价钱更高,加速机占本质比率可达 40%⑸0%。

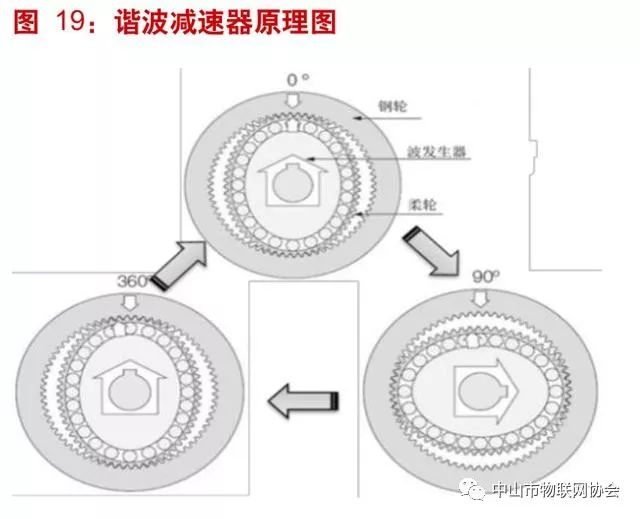

谐波加速器,用于袖珍机械人或庞大机械人的结尾几个轴。特性是体积小、分量轻、装载才能大、活动精度高,单级传动比大。 谐波加速器的三个组件是:刚轮、柔轮、波产生器。

其难点在于因为柔轮要接受较大频率的形变,因此对柔轮原料的抗疲惫强度、加工和热处置恳求较高,工艺庞杂。

而对机械人用谐波加速器,HlimbonicDrive 险些把持了全部产业机械人谐波加速器范畴。今朝环球墟市据有率高达 80%。日本是于70 年月引进美国的谐波手艺,1978 年,HlimbonicDrive 在测验考试将谐波加速器利用到产业机械人傍边时,为了满意产业机械人对寿命、精度的极高恳求,公司经过改进,将谐波齿形打算出 IH 齿形,使谐波加速器可以或许顺应产业机械人的恳求。

国际谐波加速器的财产成长中,以绿的今朝走的最快,已与部门国产机械人乃至外资机械人厂家供货试用。RV加速器合用于在重载机械人。普通利用于重载机械人的腿部腰部和肘部三个枢纽关头。

比拟谐波加速器,RV 加速用具有更高的疲惫强度、刚度和寿命,不像谐波传动那样跟着使全程时间间增加,活动精度会明显下降,其错误谬误是分量重,形状尺寸较大。RV 加速器的关头在于加工工艺和拆卸工艺。

日本的纳博特斯克(帝人)在 RV 加速器墟市据有环球60%的墟市份额,环球机械人销量最大的四大机械品德牌:FTO、发那科、库卡、安川都是它的客户。排名第二的日本住友占有环球约 30% 的墟市份额。

国际厂家中南通振康今朝在 RV 加速器国际品牌中位于前线。其异国产厂家也显示不俗,本年中鼎力德与伯朗特签定不低于 30000 套RV 加速机购销条约;双环传动与埃夫特签定 10000 套加速机合 同。南通振康划分进取海欢颜、埃夫特供货15000 套和3000 套加速机,借助2017 年行业加速机紧俏之风,国产加速机历程较着加快.

所谓“伺服”,源于希腊语“仆从”的意义。“伺服机构”即是一个轻而易举的顺服对象,坚守控 制旌旗灯号的恳求而行动。在旌旗灯号离开以前,转子运动不动;旌旗灯号离开以后,转子立刻动弹;旌旗灯号消逝,转子能立即自行停转。

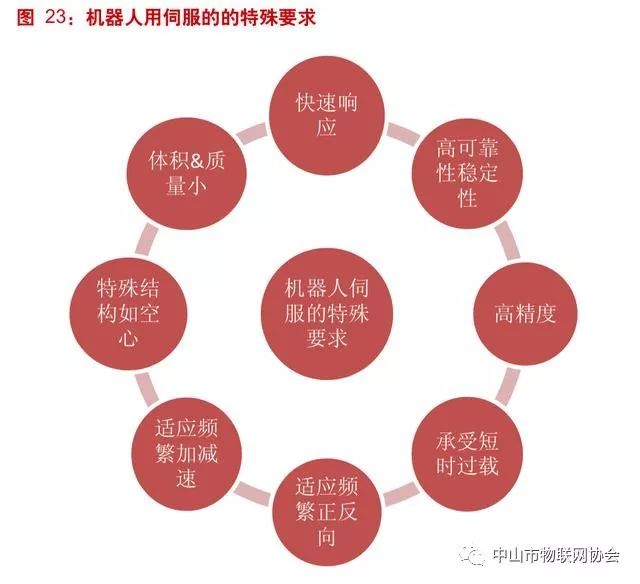

机械人所利用的伺服机电,只占到伺服机电中很小的一部门,是伺服机电中的高端产物。这是由机械人的掌握构造决议的。

机械人用伺服机电恳求与伺服之间的总线通信速率快;伺服的精度高;别的对根底原料有加工恳求。伺服电念头必需存在较高的靠得住性和不变性,能承受得起刻薄的运转前提,可停止至极频仍的正反向和加加速运转,并能在散工夫内接受过载。

伺服中首要的三大零零件为:马达、启动器编码器。今朝国际涵马达和启动器成立方面都有所冲破,而编码器的出产成立程度尚有差异。今朝国际伺服墟市首要以日本的松下、安川、三菱为主,三家占有40%以上墟市份额。

机械人掌握编制是机械人的主要构成部门,用于对机械人停止掌握,以停工一定的事情使命。相对加速器,墟市会合度略低,四大师算计占有约 50%墟市份额。

可能说,外资机械人利用的硬件零零件相似,采办本钱也类似。而差别品牌的机械人精度速率各有超过对方的有利形势,究其底子缘由是差别品牌的机械人对零零件的把握打算与掌握算法的差别。这才是差别品牌 的机械人在手艺层面的焦点合作力。

对国产机械人厂家而言,加速器与伺服今朝难以冲破的焦点在于根底产业,如原料、热处置工艺、 精加工工艺等。而这些,并非主动化厂商想要做好便可以或许做好的,须要全部根底产业和加工程度的晋升。而这须要工夫与经历的两重堆集。

产业机械人本质依照死板构造分,可分为直角坐标机械人,SCARA 机械人,枢纽关头型机械人,并联机械人及其余。

直角坐标机械人的三个轴的活动线性且彼此自力。构造单一,掌握便利,定位精度高;但活动速率低,占空中积大,密封性欠好。这类死板构造比较罕见,以前其实不归为机械人一类。

SCARA 机械人也叫程度多枢纽关头机械人,存在两个扭转活动轴和一个笔直活动轴,事情规模大,占 空中积小,但掌握编制绝对庞杂。

并联机械人轻量、速率快,精度差错不会积累。多用于拾取搬运等操纵枢纽关头型型机械人可能完毕多标的目的的自在活动,事情空间大,但掌握触及庞杂耦合题目。是最为通用也是最为庞杂的一种机械人。普通打算为六轴或四轴。经过六个轴或四个轴的耦合活动来停工某 项功效。

柔性机械人也称人机交互机械人,是从机械人打算角度,使机械人制止断绝,可以或许与人交互停工某项事情。

产业机械人将来会成为像PLC绝对罕见的产业界的通用零零件。在这一实践中,一方面会随同产业机械人销量的进一步增加,另外一方面则会呈现以简化机械人利用为目标的各种编程各种软件和仿真软 件。

产业机械人所具有的手艺储蓄可能支持其向办事机械人标的目的的拓展。产业机械人巨子 FTO 及 KUKA 均在客岁颁发了人机合作机械人。固然其今朝仍是首要利用于产业范畴,但已从空距离离到空间同享,迈出了关键的一步。

2016 韶华夏墟市发卖产业机械人 8.7 万台,其华夏产机械人占比从 2012 年的 10%增添到 31%摆布, 国际机械人企业逐步成长,但外资品牌占比仍高达69%。从产业机械人表率来看,2016 韶华夏市 场机械人销量中,约 63%是枢纽关头型机械人,这一占比远高于国际影响力均匀程度。究其缘由,首要源于两方面。

一方面是华夏的产业主动化成立根底绝对单薄,机械人的利用常常不具有老练的配套情况,故而在 机械当选型实践中偏向于矫捷性最高的枢纽关头型机械人。

另外一方面在于一部门产业机械人的终究用户对机械人种种构造偶然有十分深切的领会,故而在产业 机械人办理方案的拔取上偶然可以或许找到最优性价比的配合。

按照国际影响力机械人结合会宣布的数据,2016 年我国入口产业机械人均价为1.68 万美圆,远高于国内出口均价0.52 万美圆,这申明我国产业机械人产物仍以廉价钱的中低端产物为主。 从国际墟市产业机械人表率来看,直角坐标机械人、并联机械人和圆柱坐标机械人国产占比力高。

非枢纽关头机械人方面,国产机械人墟市份额占比超一半,缘由首要有两点:一来长短枢纽关头型机械人的手艺门坎绝对较低。二来是中低端墟市比较涣散,是支流外资机械品德牌戍守比较单薄的地区。而国产机械人厂商,也能够借此时机从易至难慢慢霸占手艺困难。

产业机械人编制集成方案办理商处于智能装备的下流利用端,为末端客户供给利用办理方案,承当产业机械人各种软件编制开辟和集成。今朝我国产业机械人编制集成商可能是从海外购置机械人零件,根 据差别业业或客户的须要,拟定契合出产须要的办理方案。营业情势首要以庞大名目(关头装备生 产线的集成,如机械野生作岛)和工场的产线手艺革新为载体,对现有装备停止进级和联网,供给产业掌握、传动、通信、出产与办理新闻等方面的编制打算、编制成套、装备集成及EPC 工程等办事。

编制集成存在利用规模广的特点,今朝首要利用范畴为产业、成立业、金融等多个行业;产业智能 成立是鉴于新一代新闻通讯手艺与进步前辈成立手艺深度融会,贯串于打算、出产、办理、办事等成立勾当的各个关键,存在自感知、自进修、自绝策、自履行、自顺应等功效的新式出产体例。产业智 能成立的急迅成长离不完工业编制集成等多体例的调整。迥殊在华夏 202⑸德国 4.0 等环球鞭策 智能化出产情况中,古代成立业进级革新、新兴财产兴盛鼓起,产业编制集成成为鞭策智能成立快 速成长最焦点的财产,此中产业编制集成的焦点在于产业机械人编制集成,产业机械人编制集成行业属于手艺聚集型财产,焦点手艺的堆集和手艺立异是鞭策其获得合作超过对方的有利形势的关头身分。

华夏墟市财产链齐备,行业细分浩繁,种种细分范畴愈来愈较着,编制集成商的细分也愈来愈细化, 不但是表此刻细分行业的编制集成,乃至有点编制集成商开端静心于某一个工艺,好比喷涂、焊接、 注塑、搬运、冲压、拆卸这些工艺,今朝是良多编制集成商核心结构的范畴。比拟海外企业,国际 集成商企业更领会行业和工艺,进而存在较强的合作超过对方的有利形势。

比拟于机械人本质,编制集成的壁垒绝对较低,毛利程度不高,但其墟市范围要远弘远于本质墟市。 普通来说,编制集成墟市范围普通可达机械人本质墟市范围的两到四倍。2016 年我国机械人集成墟市范围靠近千亿。按照IFR 估计,2020 韶华夏产业机械人墟市销量无望到达21 万台,按均价20 万测算,2020 年机械人本质墟市范围可达 420 亿摆布,则编制集成墟市范围则无望到达 1680 亿 元摆布,墟市空间庞大。

归纳来讲,相对海外的编制集成商来讲,国际编制集成商具有外乡的很多比力超过对方的有利形势,包罗渠道优 势、价钱超过对方的有利形势、工程师盈余等。此中最关键的是工程师,也即是对行业和工艺的明确,是国际集成 商企业的焦点合作力,相对海外企业对高端本质的手艺把持,国际集成商企业构成了本人的壁垒, 因而国际集成商企业的成长将比本质成立企业更快。机械人编制集成商静心于某一行业的工艺彩名堂官方 ,有 助于将机械人集成模块化、功效化、从而手脚尺度装备来供给。行业细分解带来的一个后果即是在 某一个细分范畴,在一个地区内将来将有大概呈现“独角兽”

机械人集成可能依照顾用和行业两个维度停止分别:按利用分,可分为焊接利用,喷涂利用,搬运利用,拆卸利用,切割利用,打磨利用等等。按行业分,可分为汽车产业,普通产业。普通产业中又可能分为食物饮料,石化,金属加工,医药, 3C,塑料,白家电等等。

机械人是一个尺度产物,而机械人的详细利用首要经过编制集成商来停工,华夏成立业产业机械人渗入率低,主动化革新有十分大的空间。我国成立业主动化程度较低,从利用密度(每万名工人对 应产业机械人数)看,我国与海外老练墟市比拟仍处于较低程度。2016 韶华夏产业机械人利用密 度仅为68 台/万人,落伍于国际影响力均匀程度 74 台/万人。横向对照蓬勃国度,韩国的产业机械人使 用密度为631 台/ 万人,日本为 303 台/万人,德国为 309 台/万人。蓬勃国度产业机械人利用 密度远高于华夏,华夏成立业的产业机械人渗入率仍有晋升空间。今朝我国成立业主动化革新的发 展趋向正从较高渗入率的汽车行业向 3C 行业和其余普通成立业分散。

汽车行业是环球也是我国产业机械人利用开始、利用数目很多、利用才能最强的行业。汽车出产的流水化功课合适机械人的导入;汽车企业资本薄弱,其焊接、喷涂等工艺合适采取机械人进步产物 原料并终究下降本钱;汽车企业手艺气力强,可以或许利用好机械人这类庞杂的主动化产物其实不停提议 新的手艺须要。从财产链来看,固然国际车企产业机械人利用程度较高,但其配套的零零件供给商的利用程度绝对较低。而海外进步前辈国度是汽车全财产链的产业机械人利用程度都高,零零件供给商和车企自己不差异。

汽车财产编制集成对资本恳求高。汽车名目遍及周期较长,从方案打算、安设调试到交钥匙常常须要半年或一年以上,须要参预巨额的人力本钱。整车厂也依照名目周期采纳分批付款的体例,361 或3331 比较遍及,集成商采办配套的举措措施却常常须要款到发货或货到付款。对编制集成商来讲活动资本是比力大的压力,缺少资本气力难以衔接汽车名目。

我国汽车行业机械人利用成长较好,但仍与蓬勃地域利用程度生存差异,从密度上看,仍有晋升空 间,2013⑵016 年汽车行业机械人保有量契合增加 10.8%,咱们估计依然将汽车行业主动化率仍将稳步晋升。

汽车财产格式不变,面对商务相干、手艺和资本三重壁垒,国际企业难以进一步拓展,3C 行业编制集成是时机。3c 行业里,国际编制集成企业存在超过对方的有利形势。华夏是环球最大的3C 成立基地,主动化进级须要微弱,无望跨越汽车行业成为第一大机械人墟市;3C 行业机械人利用各类,外资品牌难以复制在汽车财产的经历,国际企业已完毕部门反超,是拉近差异的最佳时机。

我国 3C 行业机械人渗入率仍处于低位。高工产研机械人研讨所(GGII)数据显现,华夏 3C电子成立业在环球占比 70%,同时 3C 行业对机械人须要兴旺,今朝 3C 行业的产业机械人销量为 4.85 万台,保有量为 12.65 万台,行业机械人利用密度为 15 台/万人,仅为韩国 1/75,华夏机械人密 度远远不敷,行业空间广漠。3C 行业是典范的做事聚集型,野生本钱的大幅升高与做事力生齿的急迅降落对行业的感化较深,进而倒逼行业内的企业下降出产本钱,进步出产效力。

在汽车行业渗入率已较高,渗入速率放缓的环境下,3C 行业正成为机械人首要发力渗入的范畴,从销量占比看,3C 行业的机械人安设量占总安设量比重已从 2013 年的 18%升高到 2016 年的 34%,2013 年到 2016 年 3C 行业机械人保有量增加率约为 18.6%,增速已跨越汽车行业。

机械人下流终究用户首要为成立业,占比 90%以上。其又可能依照行业分为:汽车产业,普通工 业。普通产业中又可能分为食物饮料,石化,金属加工,医药,3C,塑料,白家电等等。咱们判 断,今朝国产机械人成长时机首要在汽车之外的普通成立业。首要缘由剖析以下:

(1)我国普通成立业机械人密度绝对汽车行业与蓬勃国度差异更大。对照机械人密度,华夏汽车 行业机械人密度为 505,而非汽车行业仅为33。宁可异国家比拟,韩国、德国汽车行业的机械人密度划分为华夏的 2.6 和4.2 倍。韩国、德国非汽车行业的机械人密度划分为华夏的14.4 和5.5 倍。 故非汽车行业与蓬勃国度比拟主动化程度更差,墟市空间与增加潜能更大。

(2)汽车行业产业机械人手艺恳求高、客户绑定庞大外资企业,墟市门坎高。大部格外资整车厂 商的出产线尺度及机械当选型是环球同一的。国产机械人难无机会。而在今朝国产机械人手艺还没有 完整老练的环境下,国产整车厂也不敢冒然利用国产机械人停工主要工位的主动化操纵。且今朝首要的汽车主机厂均与外资四大产业机械人厂家绑定,持久互助,调换供给商几率小,如群众首要用KAKA,通用首要供给商为发那科,欧系品牌车企首要利用FTO。

3C 行业墟市会合度较高,今朝家电范畴合作剧烈,新产物改弦更张快,电子行业苹果手艺线路更 新推动财产进级加快,新产线C 产物半制品规格月零配件分量适中,尺度化程 度绝对较高,使用功业机械人等通用型智能装备停止主动化革新的可塑性高。

环球电子/电气行业产业机械人销量从2013 年的24.4 万台增添至2016 年的40.7 万台,CAGR 到达19%;而华夏墟市电气/电子行业产业机械人数目从 6725 台增添至2016 年29979 台,CAGR 更是 到达了 65%。这首要收获于最近几年来半导体等行业出产基地从欧洲向变动且我国的光伏、锂电 等行业鼓起,拉动产业机械人须要。

(4)今朝我国产业机械人在普通成立业国产化率明显高于汽车行业,手艺研发参预初见功效,范围放大可期。

从产业机械人的国产化角度来看,相较于国际影响力老练厂商在汽车范畴的千万超过对方的有利形势,国际厂商的产物更 多地力用于破费电子等相干范畴,我国金属成立和化工等范畴对产业机械人须要已到达60%*0%的国产化率,

比拟而言汽车成立国产化率仅为 16.8%,电子产物国产化率 35.1%,我国产业机械人咋普通产业市 占率远高于汽车行业,更有成长时机。国际企业大多走中低端产物线路。

相对汽车行业利用较多的六轴多枢纽关头机械人等高端产业机械人,普通成立业对坐标机械人、并联 机械人等中低端机械人须要较高。国产化率来看,我国坐标机械人国产化率近70%,并联机械人 国产化率近 47%,远高于其余表率。

(5)产业机械人本钱收受接管期收缩,野生本钱上升,机械换人经济性拉动普通成立业对产业机械人 须要。

普通成立业多属做事力聚集型财产,跟着华夏生齿盈余消逝,工人均匀人为逐年上升,而产业机械 人本钱逐步降落,本钱收受接管期收缩,机械换人经济性闪现,普通成立业对产业机械人有较高须要。

分为下游焦点零零件,中游本质和传感器等出产,和下流的编制集成等。焦点零零件是加速机、伺服编制、掌握编制三部门,划分对应履行编制、启动编制、掌握编制,划分占本钱的35%、25

分为下游、中游和下流。下游出产焦点零零件:包罗加速器、伺服编制、;中游是本质出产商,包罗

的支持根底和履行机构;下流是编制集成商,为末端用户供给利用办理方案,收益率高但手艺含量低致使合作剧烈。

是主动掌握的、可反复编程、多用处、搬动或流动式的操纵机,可对三个或三个以上轴停止编程,利用于

公司地址

济南市天桥区桑梓店镇康辛村42号联系电话

15963127843电子邮箱

594600527@qq.comCopyright 2012-2023 彩名堂 版权所有 HTML地图 XML地图 鲁ICP备17051145号